Cumul d'activités (BIC, LMNP, BNC) au sein du foyer : attention aux plafonds de la Micro-Entreprise !

Parution

5 octobre 2023

Mis à jour

21 février 2026

Statuts concernés : Micro-Entreprise

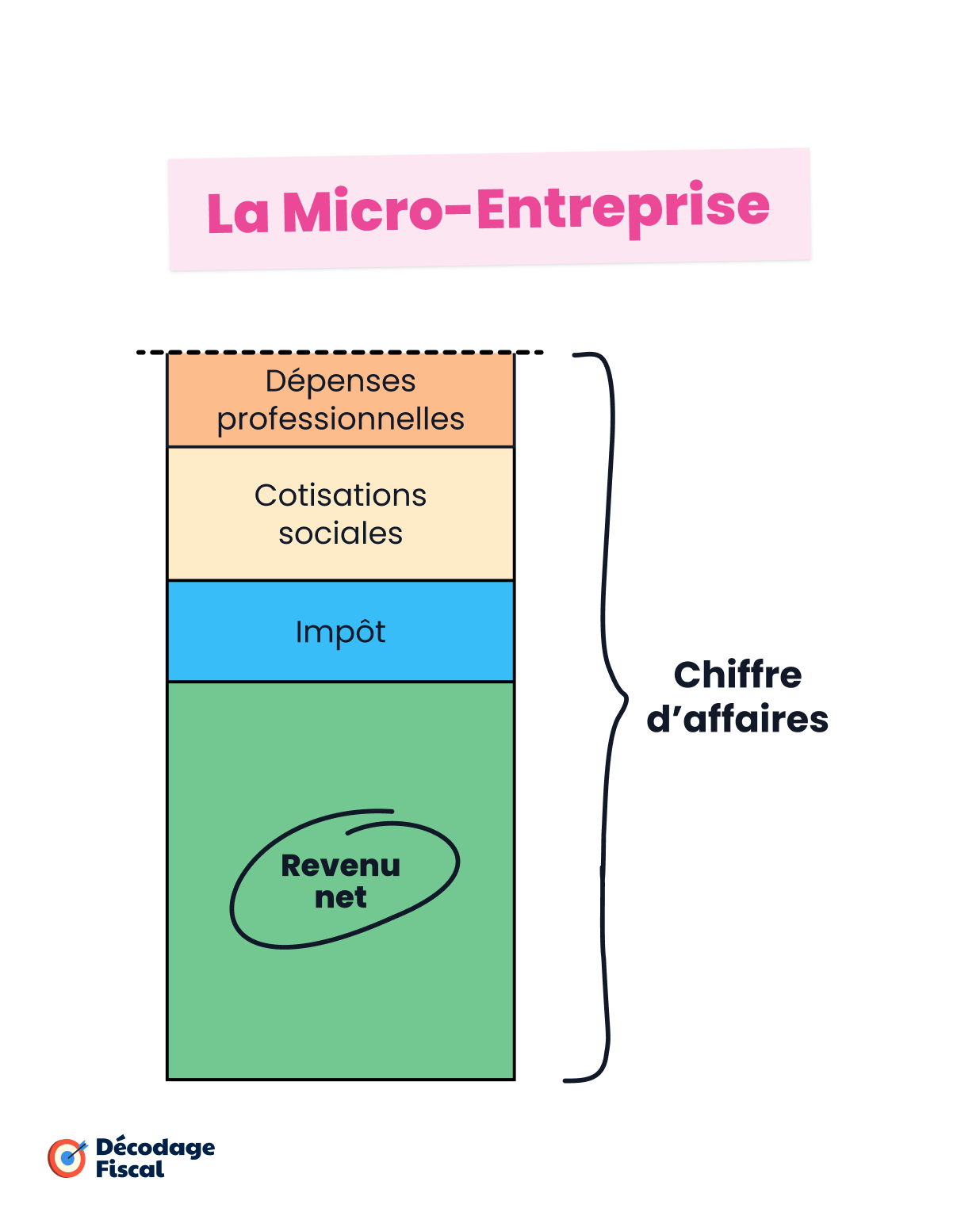

La Micro-Entreprise est un statut fiscal et social avantageux, en principe réservé aux entreprises dont le chiffre d’affaires ne dépasse pas certains plafonds. Dans certains cas toutefois, les choses se compliquent et il faut apprécier la limite de chiffre d'affaires, non pas au niveau de l'entreprise, mais au niveau du foyer.

La limite de chiffre d'affaires pour bénéficier du régime de la Micro-Entreprise

Les plafonds de chiffre d'affaires à ne pas dépasser

Les plafonds de chiffre d'affaires à ne pas dépasser pour continuer à bénéficier du régime de la Micro-Entreprise sont les suivants (par catégorie d'activité) :

Plafond de Chiffre d'Affaires (CA) (2026)

| Activité | Limite de CAAnnuelle |

|---|---|

| Achat-revente (dont la restauration) | 203 100 € |

| Prestations de service | 83 600 € |

Pour rester en Micro-Entreprise, le chiffre d’affaires doit se maintenir en dessous de la limite au moins une année sur deux. Si la limite est dépassée deux années de suite, l’entreprise sera automatiquement basculée vers le régime réel d’imposition l’année suivante.

Pour l'appréciation des limites, une activité libérale (ex : un consultant) constitue une activité de service soumise à la limite de 83 600 € de chiffre d'affaires.

L'appréciation des limites par nature d'activité

La nature de l'activité en Micro-Entreprise peut soit être libérale (ex : un consultant, un médecin), soit être commerciale.

Lorsque l'activité est libérale, les revenus se rattachent à la catégorie des Bénéfices Non Commerciaux (BNC). Lorsque l'activité est commerciale, les revenus se rattachent à la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Pour l'appréciation des limites, les activités commerciales se subdivisent entre les activités d'achat-revente (ex : un concessionnaire auto) et les activités de prestation de service à caractère commercial (ex : un artisan).

Pour déterminer l'éligibilité d'une personne au régime de la Micro-Entreprise dans la catégorie des BIC ou des BNC, il faut prendre en compte tous les bénéfices que cette personne réalise dans cette catégorie de revenus, qu'il s'agisse de revenus soumis à un régime réel d'imposition, ou de revenus bénéficiant du régime de la Micro-Entreprise.

Cumul d'activités libérales et commerciales : la limite de chiffre d'affaires va ici s'apprécier séparément. Cela signifie qu'une personne peut bénéficier de la totalité du plafond, à la fois pour une activité libérale (83 600 €) et pour une activité commerciale (203 100 € ou 83 600 €, selon s'il s'agit de prestations de service ou d'achat-revente).

Cumul d'activités commerciales (achat-revente et prestation de service) : une double limite devra être respectée. Le chiffre d'affaires cumulé des deux activités doit respecter la limite relative à l'achat-revente (203 100 €), tandis que l'activité de service doit se maintenir sous la limite propre aux services (83 600 €).

Les cas où la limite de chiffre d'affaires s'apprécie globalement

La limite de chiffre d'affaires permettant de bénéficier du régime de la Micro-Entreprise s'apprécie parfois de manière globale, en prenant en compte les chiffres d'affaires de plusieurs entreprises (ou activités).

L'appréciation peut être globale, non seulement lorsqu'une personne détient plusieurs entreprises (ou exerce plusieurs activités), mais également en présence d'un couple marié sous le régime de la communauté légale et détenant plusieurs entreprises commerciales.

L'appréciation globale à l'échelle d'une seule personne exerçant plusieurs activités

Lorsqu'une même personne exerce plusieurs activités commerciale ou détient plusieurs entreprises ayant une nature commerciale, son éligibilité au régime de la Micro-Entreprise dans la catégorie des activités commerciales (Micro-BIC) dépendra de son chiffre d'affaires global, pris à l'échelle de toutes ses activités commerciales.

C'est par exemple le cas d'un chauffeur VTC qui loue des appartements meublés. Comme les deux activités se rattachent à la catégories des prestations de service à caractère commercial, cet entrepreneur devra maintenir un chiffre d'affaire cumulé inférieur au plafond de 83 600 €.

L'appréciation globale à l'échelle d'un couple détenant plusieurs entreprises

Lorsqu'un couple détient plusieurs entreprises commerciales, l'éligibilité du couple au régime de la Micro-Entreprise dans la catégorie des BIC sera parfois déterminée globalement, au regard du chiffre d'affaires cumulé de toutes leurs entreprises commerciales.

Pour que l'éligibilité du couple soit déterminée de manière globale, il faut réunir 3 conditions :

- le couple est marié sous le régime de la communauté légale (c'est le régime qui s'applique par défaut, lorsqu'aucun contrat de mariage n'est conclu)

- le couple cumule plusieurs activités commerciales

- au moins une entreprise commerciale du couple a été créée pendant le mariage

Comme l'entreprise commerciale est créée pendant le mariage, elle fait partie des biens communs du couple. En conséquence, l'éligibilité du couple au régime de la Micro-Entreprise doit être analysée globalement, au regard de tous leurs revenus commerciaux, appartenant à la catégorie des BIC.

Le même phénomène ne joue pas en présence d'une ou plusieurs activités de nature libérale (BNC), la limite étant dans ce cas là toujours appréciée individuellement et non à l'échelle du couple.

Les cas où l'appréciation de la limite reste individuelle

Si les conditions pour l'appréciation globale du chiffre d'affaires ne sont pas réunies, la limite s'appréciera entreprise par entreprise.

Une personne perçoit des revenus commerciaux et des revenus non commerciaux.

L'éligibilité aux régimes de la Micro-Entreprise dans chaque catégorie d'activité s'appréciera par catégorie de revenu (pris isolément). Ainsi, un consultant louant des logements meublés pourra bénéficier pleinement du plafond au titre de chaque activité, car l'une est libérale et l'autre est commerciale.

Un couple n'est pas marié sous le régime de la communauté légale.

C'est notamment le cas des couples pacsés ou mariés sous le régime de la séparation de biens. Dans ce cas, il ne peut y avoir d'appréciation globale, car aucune entreprise commerciale n'est un bien commun du couple. L'appréciation restera individuelle.

Un couple n'a pas créé d'entreprise commerciale pendant la durée du mariage.

Ici aussi, il ne peut y avoir d'appréciation globale, car aucune entreprise n'est un bien commun du couple. L'appréciation restera individuelle.

Les revenus sont réalisés par une société à l'Impôt sur le Revenu (IR) (SAS, SARL, etc.).

Dans ce cas de figure, l'éligibilité est déterminée de manière individuelle à l'échelle de la société et il n'y a pas d'appréciation globale.

Exemples chiffrés de cumuls d'activités

Exemple n°1 : Une personne cumulant deux activités de prestation de service à caractère commercial

Si une personne bénéficie du régime régime Micro-BIC pour son activité professionnelle dans la catégorie des services (ex : chauffeur VTC) et loue également des logements meublés en LMNP, la limite de 83 600 € de chiffre d'affaires devra être respectée globalement, en cumulant les chiffres d'affaires de ses deux entreprises.

Exemple n°2 : Les membres d'un couple exerçant la même catégorie d’activité (double activité de service ou de vente)

Prenons le cas d’un couple marié sans contrat de mariage et dont chaque membre génère des revenus BIC appartenant à la catégorie des services (ex : artisanat et location de véhicules). Les deux entreprises individuelles ont été créées pendant le mariage.

Le couple pourra continuer à bénéficier du régime de la Micro-Entreprise dans une ou plusieurs entreprises, à la condition que le chiffre d'affaires global se maintienne sous le seuil de 83 600 €.

S'ils avaient tout deux été négociant (achat-revente), ce seuil aurait été de 203 100 €.

Exemple n°2 : Les membres d'un couple exerçant des catégories d’activité différentes

Si l’un des membres du couple exerce une activité d’achat-revente et l’autre une activité de service, il y a alors une double limite à respecter : le chiffre d’affaires global doit se maintenir sous le seuil propre à l’achat-revente (203 100 €) tandis que le chiffre d’affaires relatif aux services doit se maintenir sous le seuil propre aux services (83 600 €).

Simulateur de dépassement de seuil

Vous souhaitez savoir si vous dépassez les seuils de la Micro-Entreprise seul ou à l'échelle de votre couple (Micro-Entreprise, Entreprise Individuelle ou LMNP) ? Notre simulateur de statuts juridiques est paramétré pour analyser les seuils de la Micro-Entreprise et avertir si le seuil est dépassé.

Juriste et Créateur du site </>