Simulation ACRE : montant, test d'éligibilité, conditions et démarches

Parution

19 septembre 2023

Mis à jour

21 février 2026

L'ACRE (l'Aide à la Création ou à la Reprise d'une Entreprise) permet aux créateurs d'entreprise de bénéficier d'une réduction de cotisations sociales pendant leur première année d'activité.

Vous pourrez découvrir dans cet article les conditions d'éligibilité de l'ACRE, le montant de l'exonération et les démarches à accomplir pour bénéficier de l'ACRE.

Si vous le souhaitez, testez directement votre éligibilité à l'ACRE ou simulez le montant de vos cotisations sociales (et votre revenu net) avec l'ACRE.

Quelles sont les conditions à remplir pour demander l’ACRE ?

Pour pouvoir bénéficier de l'ACRE, il faut remplir 3 conditions cumulatives, quel que soit le statut (Micro-Entreprise, SASU, EURL, etc.).

La première condition est d'être créateur ou repreneur d’entreprise. Cela sera le cas si vous démarrez une activité totalement nouvelle ou reprenez une entreprise existante. Cette condition sera également remplie en cas de reprise d’une même activité après une pause ayant duré plus d’une année civile.

La seconde condition est de ne pas avoir bénéficié de l’ACRE au cours des trois années précédentes. L’aide ne peut donc être obtenue qu’une seule fois tous les 3 ans, même lorsque plusieurs entreprises auront été créées dans ce délai.

La dernière condition pour pouvoir bénéficier de l'ACRE est de se trouver dans l’une des 9 situations suivantes :

- soit être demandeur d’emploi indemnisé par France Travail

- soit être demandeur d’emploi non indemnisé, mais inscrit à France Travail

- soit bénéficier du RSA ou de l’Allocation de Solidarité Spécifique (ASS)

- soit avoir entre 18 et 25 ans (ou 29 ans si reconnu travailleur handicapé)

- soit avoir moins de 30 ans et ne pas remplir les conditions d’activité antérieure pour bénéficier de l’indemnisation chômage

- soit être salarié ou licencié d'une entreprise en sauvegarde de justice, en redressement judiciaire ou liquidation judiciaire et reprenant une entreprise

- soit être sans emploi et avoir signé un contrat d’appui au projet d’entreprise - Cape

- soit créer ou reprendre une entreprise dans un quartier prioritaire de la politique de la ville (QPPV)

- soit toucher la prestation partagée d’éducation de l’enfant (PreParE)

Test d’éligibilité à l’ACRE

Découvrez si vous êtes éligible à l'ACRE grâce à notre test d'éligibilité.

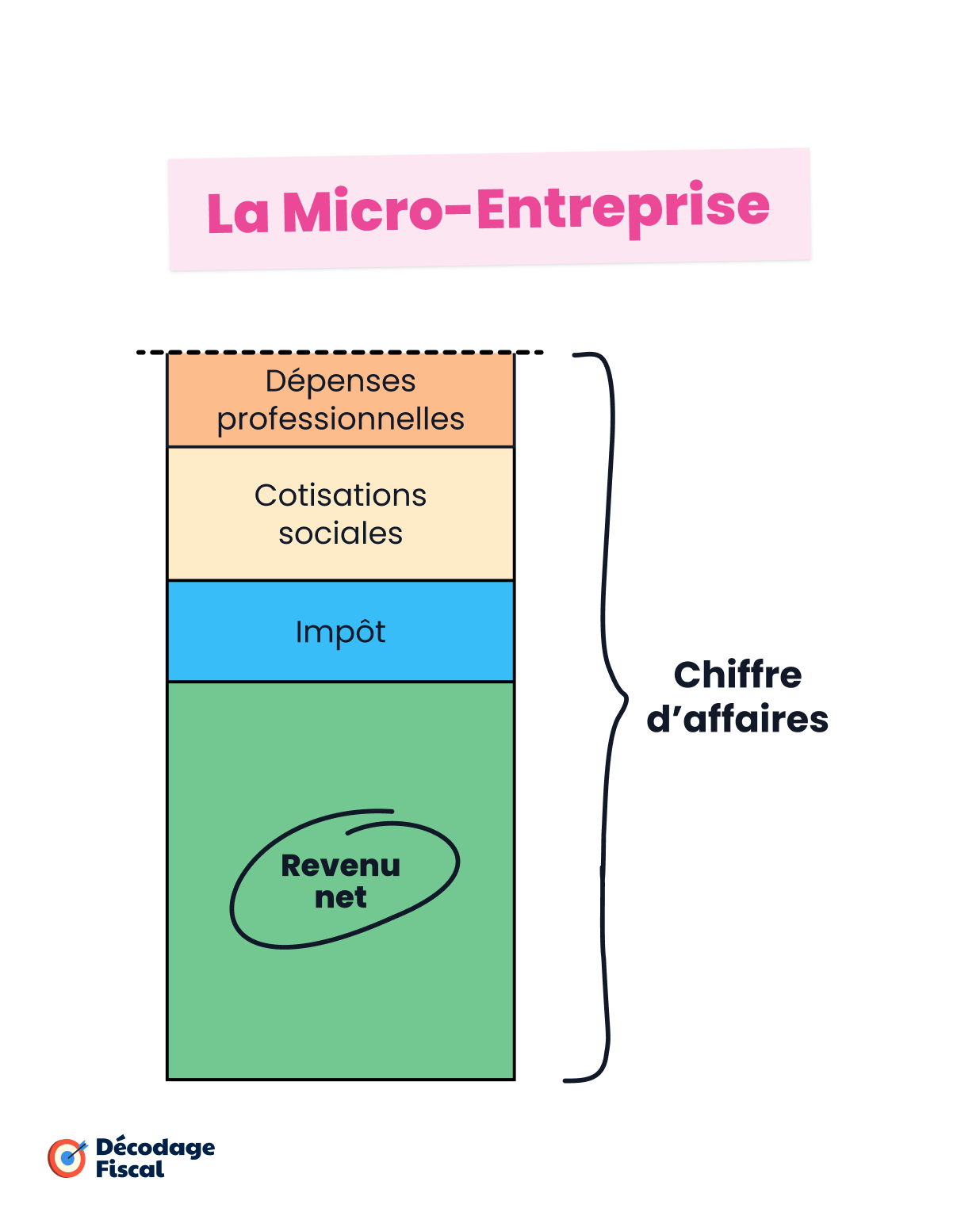

Le calcul de l'éxonération en Micro-Entreprise

En Micro-Entreprise, l'ACRE permet de bénéficier d'une réduction de 50% des cotisations normalement dues, comme le montre le tableau suivant (par secteur d'activité).

Taux des cotisations avec l'ACRE en Micro-Entreprise en 2026

| Activité | Taux normal% de CA | Taux avec ACRE% de CA |

|---|---|---|

| Achat-revente (dont la restauration) | 12.3% | 6.2% |

| Prestation de service (libéral) | 25.6% | 12.8% |

| Autres prestations de service | 21.2% | 10.6% |

À ces taux s'ajoute la Contribution à la Formation Professionnelle (CFP), dont le taux va de 0.1% à 0.3% du chiffre d'affaires, en fonction du secteur d'activité (plus d'information). L'ACRE ne permet pas d'obtenir une réduction de CFP.

Lorsque le créateur ou le repreneur de Micro-Entreprise remplit également les conditions du Versement Libératoire (ou VFL), il peut alors cumuler ACRE et VFL pour ne payer que très peu d'impôts et cotisations. Le taux global de l'imposition (cotisations + impôts) ne s'élève qu'à 12.3% pour une activité de services à caractère commercial et 7.2% pour une activité d'achat-revente, ce qui est très faible. Calculer mon revenu net avec ACRE + Versement Libératoire

Attention : à compter du 1er juillet 2026, l'exonération est abaissée de 50% à 25%, pour toutes les Micro-Entreprises créées après cette date. En conséquence, les taux des cotisations avec ACRE seront les suivants (par secteur d'activité) :

- Achat-revente (dont la restauration) : 9.2%

- Prestation de service (libéral) : 19.2%

- Autres prestations de service : 15.9%

Il est donc vivement recommandé d’immatriculer son entreprise avant cette date pour pouvoir bénéficier d'une exonération à 50%.

Simulation ACRE (Micro-Entreprise)

Découvrez le montant de vos cotisations en Micro-Entreprise avec et sans l'ACRE grâce à notre simulateur.

Passez au simulateur complet pour Micro-Entrepreneur pour obtenir d'autres informations (revenu net, impôts, protection sociale, montant estimé de la retraite) et avoir accès à tous les paramètres (ACRE, option pour le Versement Libératoire, autres statuts juridiques, etc.).

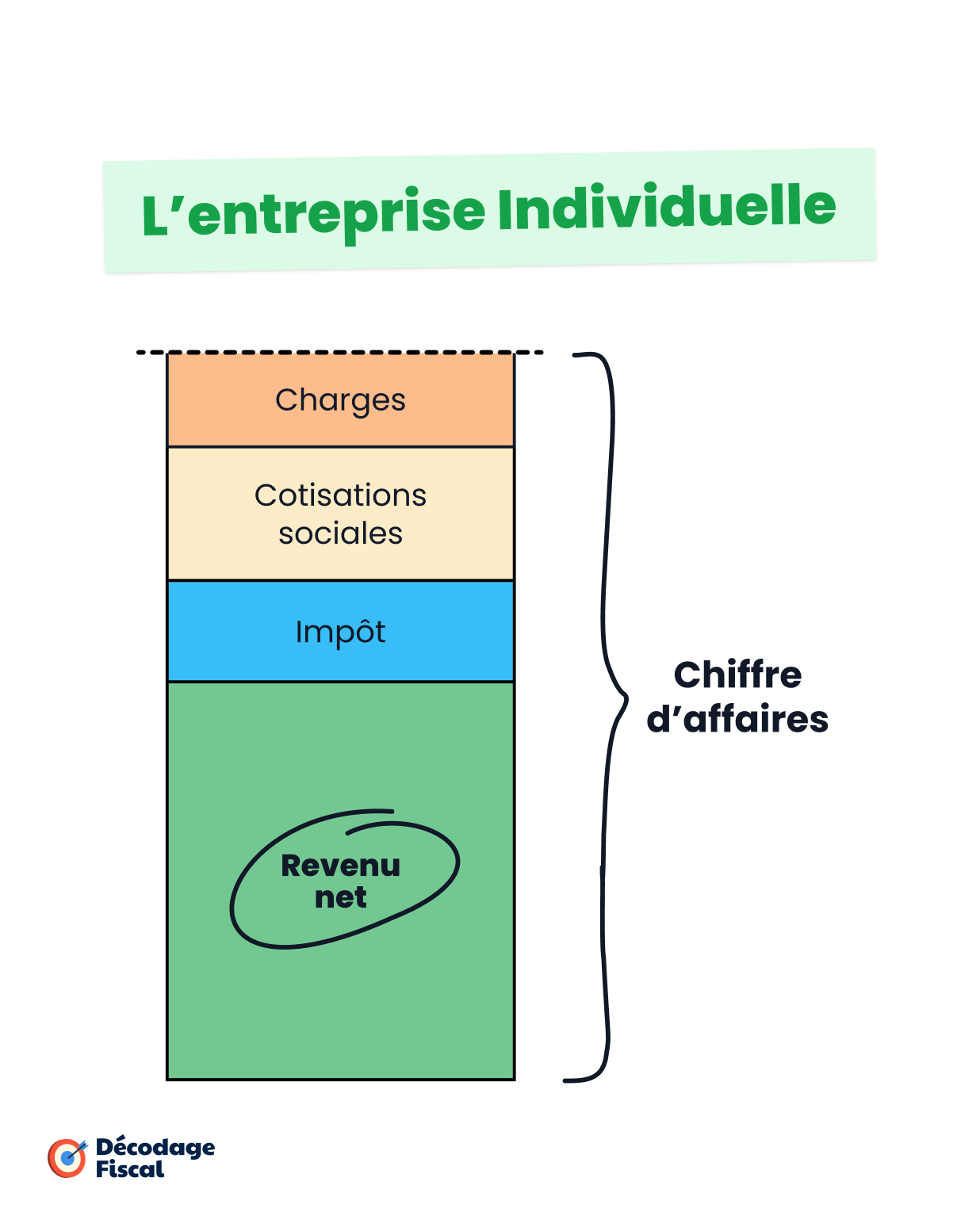

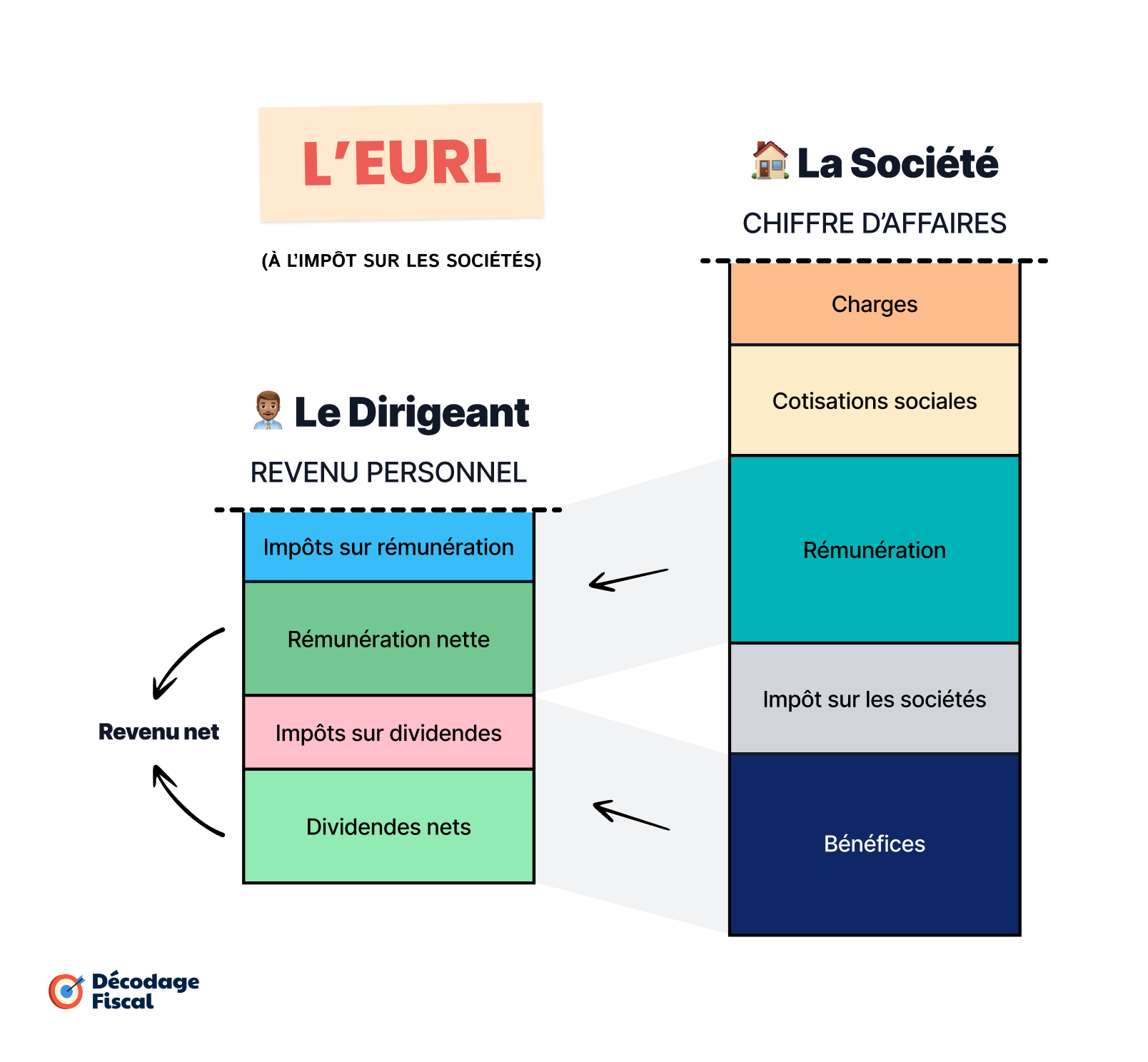

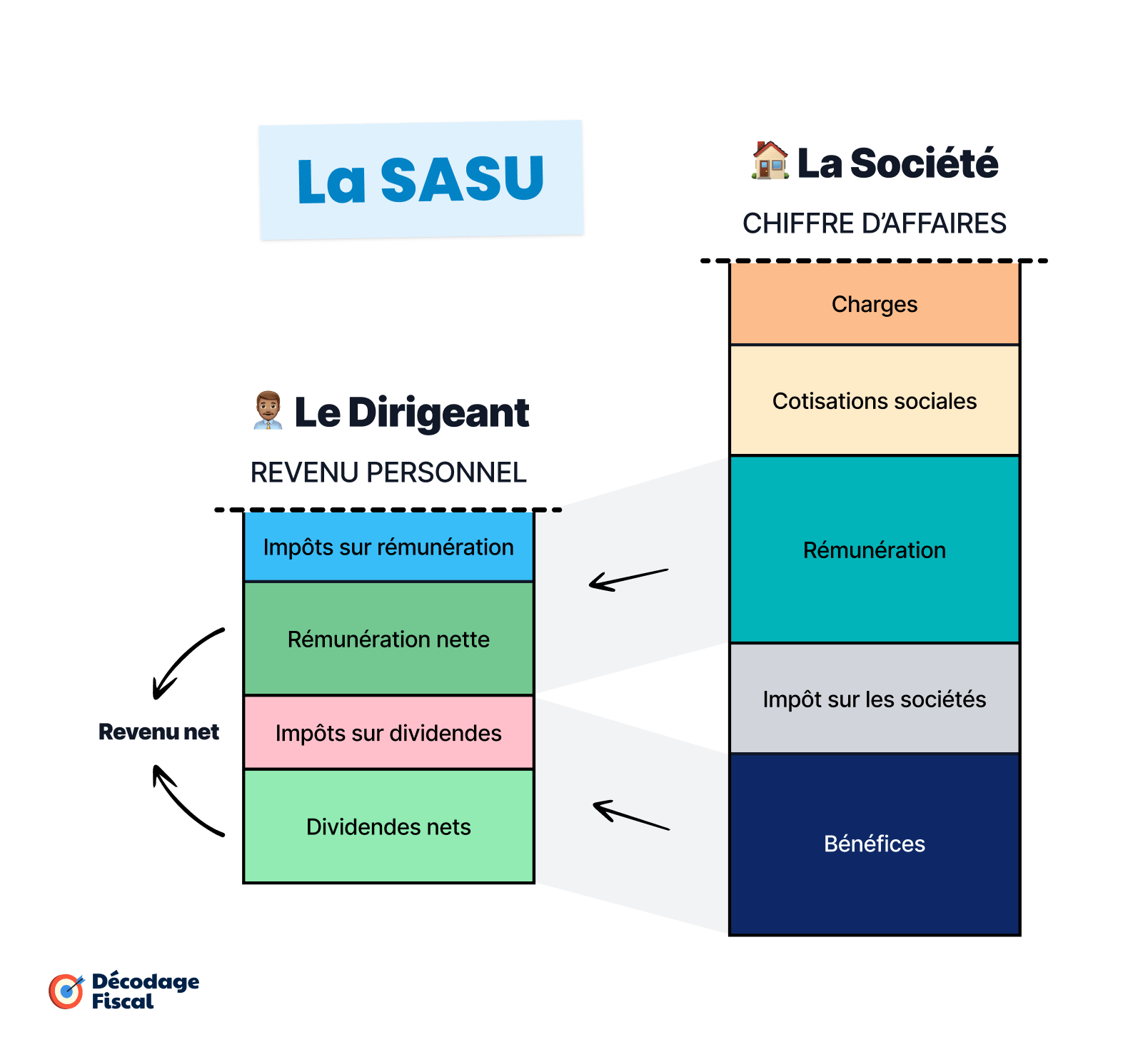

Le calcul de l'exonération en régime réel d'imposition (hors Micro-Entreprise)

Les créateurs et les repreneurs d'entreprise soumis à un régime réel d'imposition (Entreprise Individuelle, EURL ou SASU) peuvent profiter d'une réduction de certaines cotisations en déposant une demande d'ACRE. Toutefois, pour pouvoir effectivement bénéficier de cette réduction, leur revenu professionnel devra se maintenir sous certaines limites.

Tout d'abord, seules certaines cotisations sont susceptibles d'être exonérées en régime réel d'imposition. Il s'agit des cotisations portant sur la maladie, la maternité, l'invalidité-décès, l’assurance vieillesse de base et les allocations familiales. Les autres cotisations, telles que l'assurance vieillesse complémentaire, restent dues dans des conditions normales.

Par ailleurs, la réduction n'est pas automatique et dépend du montant du revenu professionnel :

- Lorsque le revenu professionnel est inférieur ou égal à 36 045 € (soit 75% du plafond annuel de la sécurité sociale, dont le montant est de 48 060 € en 2026), ces cotisations sont exonérées à hauteur de 25%.

- Lorsque le revenu professionnel est compris entre 36 045 € et 48 060 € (soit 75% et 100% du plafond annuel de la sécurité sociale), le niveau d'exonération de ces cotisations est dégressif et se situe entre 25% et 0%. Cela signifie que le taux baisse progressivement à mesure que l'on approche du plafond de la sécurité sociale.

- Lorsque le revenu professionnel est supérieur à 48 060 € (soit 100% du plafond annuel de la sécurité sociale), il n’y a aucune exonération.

Pourcentage d'exonération - Acre (régime réel) - 2026

| Revenu professionnel | Pourcentage d'exonération |

|---|---|

| Inférieur à 36 045 € | 25% |

| De 36 045 € à 48 060 € | De 25% à 0% (taux dégressif) |

| Supérieur à 48 060 € | 0% (aucune exonération) |

En définitive, en régime réel d'imposition, seuls pourront réellement bénéficier de l'ACRE les créateurs d'entreprise dont le revenu professionnel est inférieur au plafond annuel de la sécurité sociale, soit 48 060 € en 2026.

Pour information, le revenu professionnel à prendre en compte est le revenu annuel servant de base au calcul des cotisations sociales. Ainsi, pour un créateur d'entreprise exerçant en SASU, le pourcentage d'exonération dépendra de son salaire brut annuel.

Quelle est la durée de l'ACRE ?

La durée de l’ACRE en Micro-Entreprise

En Micro-Entreprise, l’ACRE démarre au début de l’activité nouvelle et prend fin à la fin du quatrième trimestre civil écoulé depuis l’immatriculation.

Pour bénéficier de 4 trimestres d’ACRE (une année complète), il est conseillé d’immatriculer l’entreprise en début de trimestre civil (soit début janvier, soit début avril, soit début juillet, ou soit début octobre).

La durée de l’ACRE en régime réel d’imposition

Pour les créateurs et les repreneurs d’entreprise en régime réel d’imposition, l’ACRE est accordée pour une durée de 12 mois.

Quelles sont les démarches à accomplir pour obtenir l’ACRE ?

Une fois votre entreprise immatriculée, vous devez faire une demande d’ACRE auprès de l’Urssaf.

Le dossier de demande d’ACRE comporte :

- un formulaire spécifique à remplir, qui dépend de votre statut (Micro-Entreprise, EURL, SASU, etc.)

- un justificatif de création de votre entreprise (ou de votre société)

- un justificatif prouvant que vous vous trouvez dans l'une des 9 situations permettant d'obtenir l'ACRE (ex : attestation France Travail)

La demande d’ACRE doit en principe être formulée dans les 60 jours qui suivent la date d'ouverture de l'activité mentionnée par le justificatif de création d'activité.

Peut-on cumuler l’ACRE avec d’autres aides ?

Cumul ACRE et indemnisation chômage

Il est possible de cumuler l’ACRE et l’indemnisation chômage. Toutefois, le montant de l’indemnisation chômage sera réduit à hauteur de vos revenus professionnels, indépendamment de l’ACRE.

Cumul ACRE et RSA

Comme pour l’indemnisation chômage, le RSA dépend de conditions de ressources. Il est donc possible de cumuler le RSA et l’ACRE, dès lors que vos revenus ne dépassent pas certains plafonds.

Cumul ACRE et Versement Libératoire (ou VFL)

Si vous remplissez également les conditions du Versement Libératoire (ou VFL), il est tout à fait possible de cumuler ACRE et VFL, ce qui permet de réduire significativement le montant de vos charges.

Cumul ACRE et ARCE

Il est tout à fait possible de cumuler l’ACRE et l’ARCE, afin de toucher 60% de vos droits au chômage en deux versements, puis de bénéficier d'une exonération de cotisations sociales.

Juriste et Créateur du site </>