Retraite des freelances et indépendants - Guide complet (par statut)

Parution

11 octobre 2023

Mis à jour

8 avril 2026

Statuts concernés : tous statuts (ex : SASU)

Vous trouverez dans ce dossier tous les éléments permettant de comprendre et de calculer le montant de votre retraite, selon votre statut juridique.

Pour connaître le montant de votre retraite estimée, le nombre de trimestres validés annuellement, ou encore votre protection sociale en tant qu'indépendant, rendez-vous sur notre simulateur complet de statut juridique pour freelance (totalement gratuit).

Quelques notions pour comprendre la retraite (applicable aux freelances)

La retraite : de quoi parle-t-on ?

Tous les travailleurs paient des cotisations de retraite afin de financer le système des retraites.

Les cotisations de retraite peuvent avoir un caractère obligatoire, comme les cotisations à la retraite de base et à la retraite complémentaire, ou avoir un caractère volontaire, lorsqu’un assuré décide de verser des cotisations supplémentaires afin d’augmenter ses droits à la retraite.

En France, la retraite obligatoire comporte deux composantes :

- la retraite de base

- la retraite complémentaire

Ces deux composantes sont gérées de manière distincte : chaque année, les travailleurs paient des cotisations à la retraite de base et à la retraite complémentaire. Au moment de la retraite, la retraite de base et la retraite complémentaire seront additionnées pour former le montant total de la pension de retraite.

À quel âge un actif peut-il partir à la retraite ?

Tout travailleur peut partir à la retraite à compter de l’âge légal, fixé à 62 ans en 2026. Toutefois, s’il souhaite avoir des droits à la retraite plus importants ou s’il ne bénéficie pas d’une retraite à taux plein, il peut préférer rester en activité plus longtemps.

Que signifie "avoir une retraite à taux plein" ?

Le taux de retraite correspond au nombre de trimestres validés par rapport au nombre minimum de trimestres à valider pour obtenir une retraite à taux plein. En 2026, ce nombre minimum est fixé à 172 trimestres, ce qui correspond à 43 années.

Taux de retraite = nombre de trimestres validés / 172

Pour avoir une retraite à taux plein, il faut en principe avoir validé 172 trimestres (pour savoir comment valider des trimestres, rendez-vous à la section suivante).

Toutefois, les travailleurs qui atteignent un certain âge et qui n’ont pas validé le nombre requis de trimestres bénéficient automatiquement du taux plein. En 2026, l'âge du « taux plein automatique » est fixé à 67 ans.

Le calcul de la retraite de base

Pour calculer le montant de la retraite de base, il faut retenir 50% du revenu annuel moyen des 25 années ayant enregistré les revenus les plus élevés.

Au moment de la retraite, les revenus acquis pendant votre carrière seront revalorisés par application d'un coefficient de revalorisation (pour tenir compte de l'inflation) et l'on retiendra les 25 meilleures années, dans la limite du plafond annuel de la sécurité sociale. En 2026, le plafond annuel de la sécurité sociale est de 48 060 €.

La retraite de base sera alors de 50% de la moyenne de ces revenus.

Ainsi, pour un départ en retraite en 2026, le montant maximum de la retraite de base est de 24 030 €, soit la moitié du plafond annuel de la sécurité sociale en 2026.

A noter : le montant de la retraite de base est revalorisé chaque année par application d'un coefficient de revalorisation, afin de tenir compte de l'inflation.

Toutefois, seuls les travailleurs ayant validé 172 trimestres toucheront la totalité de ce montant. Pour les autres, le montant de la retraite de base sera réduit par l’application de l'un ou des deux des coefficients suivants :

- Le taux de retraite : comme expliqué précédemment, il correspond au rapport entre le nombre de trimestres validés et le nombre minimum de trimestres à valider pour bénéficier du taux plein (172 trimestres). Il est toutefois possible de bénéficier d'un taux plein en atteignant l'âge du taux plein automatique.

- Le nombre de trimestres manquants : c’est le nombre de trimestres manquant au travailleur pour atteindre le nombre minimum de trimestres permettant de bénéficier du taux plein (172 trimestres), peu importe son âge.

Retraite de base = revenu moyen des 25 meilleures années x taux de retraite x trimestres validés / 172

En résumé, pour bénéficier d'une retraite de base complète, il faut non seulement bénéficier du taux plein, mais également avoir cotisé le nombre de trimestres requis.

Le calcul de la retraite complémentaire

La retraite complémentaire fonctionne sur le principe du point de retraite. Pendant leur carrière, les travailleurs paient des cotisations à leur caisse de retraite complémentaire, ce qui leur permet d'acquérir des points de retraite.

Au moment de la retraite, il faudra déterminer le nombre total de points de retraite accumulés par le travailleur pendant sa carrière. Pour ce faire, il faudra diviser les cotisations de retraite complémentaire versées chaque année par la valeur d’achat du point cette année-là.

Nombre de points = cotisations de retraite complémentaire versées / valeur d’achat du point

Une fois que l’on connaît le nombre total de points de retraite complémentaire accumulés par le travailleur tout au long de sa carrière, il est possible de connaître le montant annuel de sa pension de retraite complémentaire. Cela se fait en multipliant la valeur de service du point de retraite complémentaire l'année de versement avec le nombre total de points accumulés par le travailleur puis avec le taux de retraite.

Retraite complémentaire = nombre de points x valeur de service du point x taux de la retraite

A noter :

- Pour tenir compte de l'inflation, les autorités revalorisent la valeur de service du point chaque année, ce qui engendre une hausse des retraites complémentaires de tous les retraités.

- Lorsque la retraite n'est pas à taux plein, la retraite complémentaire est réduite par l'application du taux de retraite.

Qu'est-ce que la retraite minimale (ou "minimum contributif") ?

Lorsqu’un retraité a de faibles ressources et qu’il a validé au moins 120 trimestres, sa pension de retraite de base ne peut être inférieure à 9 076 € par an. Ce montant est porté à 10 847 € si le retraité a validé le nombre minimum de trimestres pour bénéficier du taux plein.

En 2026, les retraités pouvant bénéficier du minimum contributif sont ceux dont les ressources mensuelles ne dépassent pas 1 411 €.

Les trois statuts en matière sociale pour les indépendants

Du point de vue de la sécurité sociale et de la retraite, le freelance ou le chef d’entreprise appartient à l’un des trois statuts suivants :

- Salarié / assimilé-salarié : c’est principalement le cas du président de SASU, mais aussi du freelance qui exerce en portage salarial

- « Travailleur indépendant » relevant de la sécurité sociale des indépendants (aussi appelé TNS, pour Travailleur Non Salarié) : c’est le cas du freelance qui exerce en EURL ou en Entreprise Individuelle, sans avoir opté pour la Micro-Entreprise

- Micro-Entrepreneur : il s'agit des indépendants qui exercent leur activité en Entreprise Individuelle et qui ont opté pour le statut de la Micro-Entreprise

Selon le statut auquel appartient le freelance, les cotisations et le montant de la pension de retraite seront très différents.

Les étapes du calcul de la retraite

Retraite de base = 50% du revenu annuel moyen des 25 meilleures années

Retraite complémentaire = conversion des cotisations de retraite complémentaire en points de retraite PUIS conversion des points de retraite en pension de retraite

Pension de retraite (total) = retraite de base + retraite complémentaire

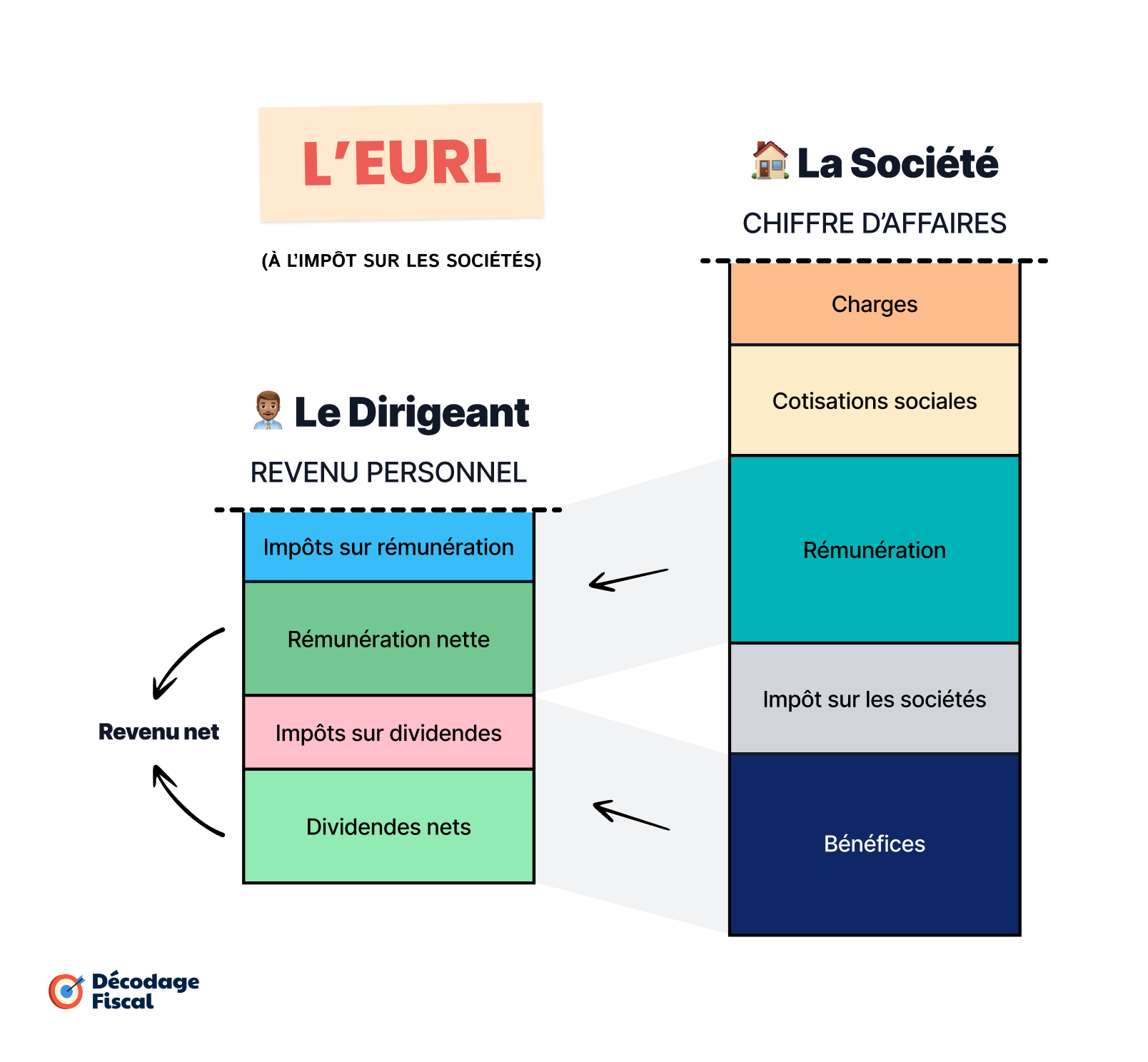

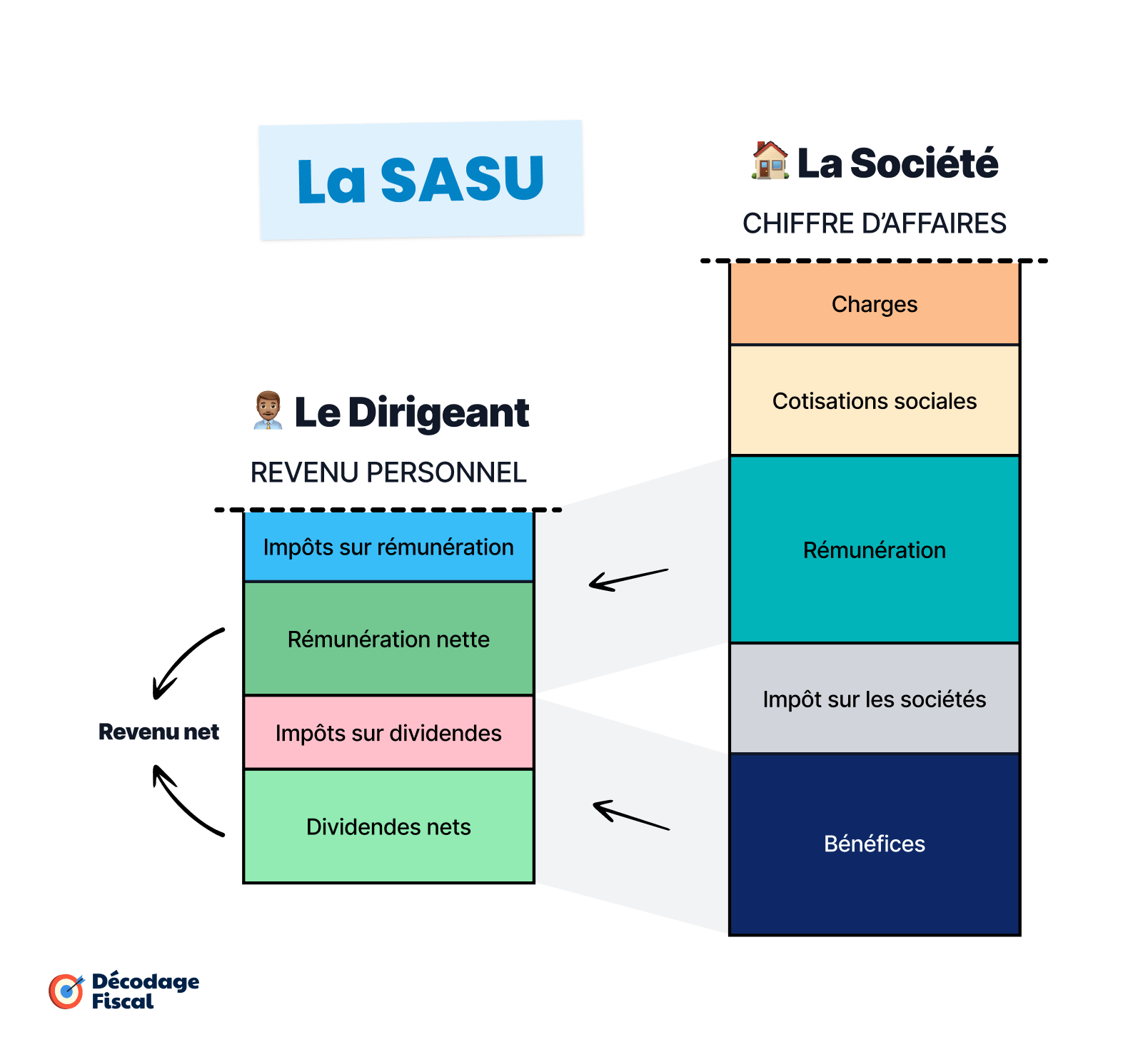

Le calcul de la retraite des freelances ayant le statut d’assimilé-salarié (président de SASU)

Vous êtes assimilé-salarié ? Rendez-vous sur notre simulateur pour indépendant en SASU pour connaître le montant estimé de votre retraite, le nombre de trimestres validés annuellement, ainsi que vos droits à la protection sociale.

Cette section concerne à la fois les indépendants exerçant en SASU et ceux ayant réellement le statut de salarié, dans le cadre du portage salarial.

Le calcul de la retraite de base des assimilés-salarié

Lorsque le chef d’entreprise (ou le freelance) a le statut d’assimilé-salarié et qu’il bénéficie d’une retraite à taux plein et du nombre de trimestres requis, le montant de sa retraite de base sera de 50% du salaire annuel brut moyen des 25 meilleures années, pris dans la limite du plafond annuel de la sécurité sociale (48 060 € en 2026).

Comme le revenu pris en compte est le salaire brut, qui correspond environ à 125% du salaire net, les assimilés-salarié bénéficient d’une forte retraite de base.

Le calcul de la retraite complémentaire des assimilés-salarié

Le montant de la retraite complémentaire dépend du nombre de points accumulés par le travailleur tout au long de sa carrière, qui dépend lui-même du montant cotisé au titre de la retraite complémentaire (voir exemple ci-dessous).

Comme le montre le tableau suivant, les taux des cotisations de retraite complémentaire des salariés sont élevés, et s'appliquent sur le salaire brut, soit environ 125% du salaire net. Ceci permet ainsi une forte accumulation de points de retraite complémentaire.

Taux des cotisations de retraite complémentaire - Salariés (2026)

| Tranche de salaire (brut) | Taux |

|---|---|

| De 0 € à 48 060 € | 6.2% |

| De 48 060 € à 384 480 € | 17% |

Exemple chiffré : le calcul de la retraite des assimilé-salariés

Statut : président de SASU

Salaire brut : 30 707 €

Salaire net avant impôt : 24 000 €

Retraite de base : en supposant que la rémunération reste identique pendant 43 années (retraite à taux plein), le montant de sa retraite de base sera de 15 354 € par an

30 707 € x 50% (x 100% x 100%) = 15 354 €

Retraite complémentaire : le montant de sa retraite complémentaire sera de 5 834 € par an

Calcul en 3 étapes

1/ en application des taux du barème, le montant annuel des cotisations de retraite complémentaire est de 1 904 €

6.2% x 30 707 € = 1 904 €

2/ il faut ensuite diviser ce montant par la valeur d’achat du point, soit 20.1877 € en 2026, ce qui donne 94.31 points supplémentaires chaque année

1 904 € / 20.1877 € = 94.31 points

3/ pour obtenir le montant de la retraite complémentaire, en considérant que la rémunération est restée stable pendant 43 ans, il faut multiplier le nombre de points par 43, puis par la valeur de service du point, soit 1.4386 € en 2026, ce qui donne 5 834 € de pension retraite complémentaire

94.31 points x 43 années x 1.4386 € = 5 834 €

Pension de retraite (brute) : 21 187 € (retraite de base + retraite complémentaire)

Retraite nette avant impôt : 19 069 € (retraite brute - 10% de prélèvements sociaux)

Taux de remplacement : 79% (retraite nette avant impôt / salaire net avant impôt)

Comment valide-t-on des trimestres en tant qu’assimilé-salarié ?

Afin de connaître le nombre de trimestres validés en tant qu'assimilé-salarié, il faut diviser le total des rémunérations brutes versées dans l'année par le SMIC pour 150 heures (soit 1 803 € en 2026), et arrondir à l'entier inférieur. Le salaire n'a pas à être versé de manière régulière.

Quel salaire se verser en 2026 pour valider 4 trimestres de retraite en tant que président de SASU ?

Pour valider 4 trimestres par an, un président de SASU devra se verser en 2026 un salaire brut annuel au moins égal à 4 SMIC, soit 7 212 € par an (ou 601 € par mois).

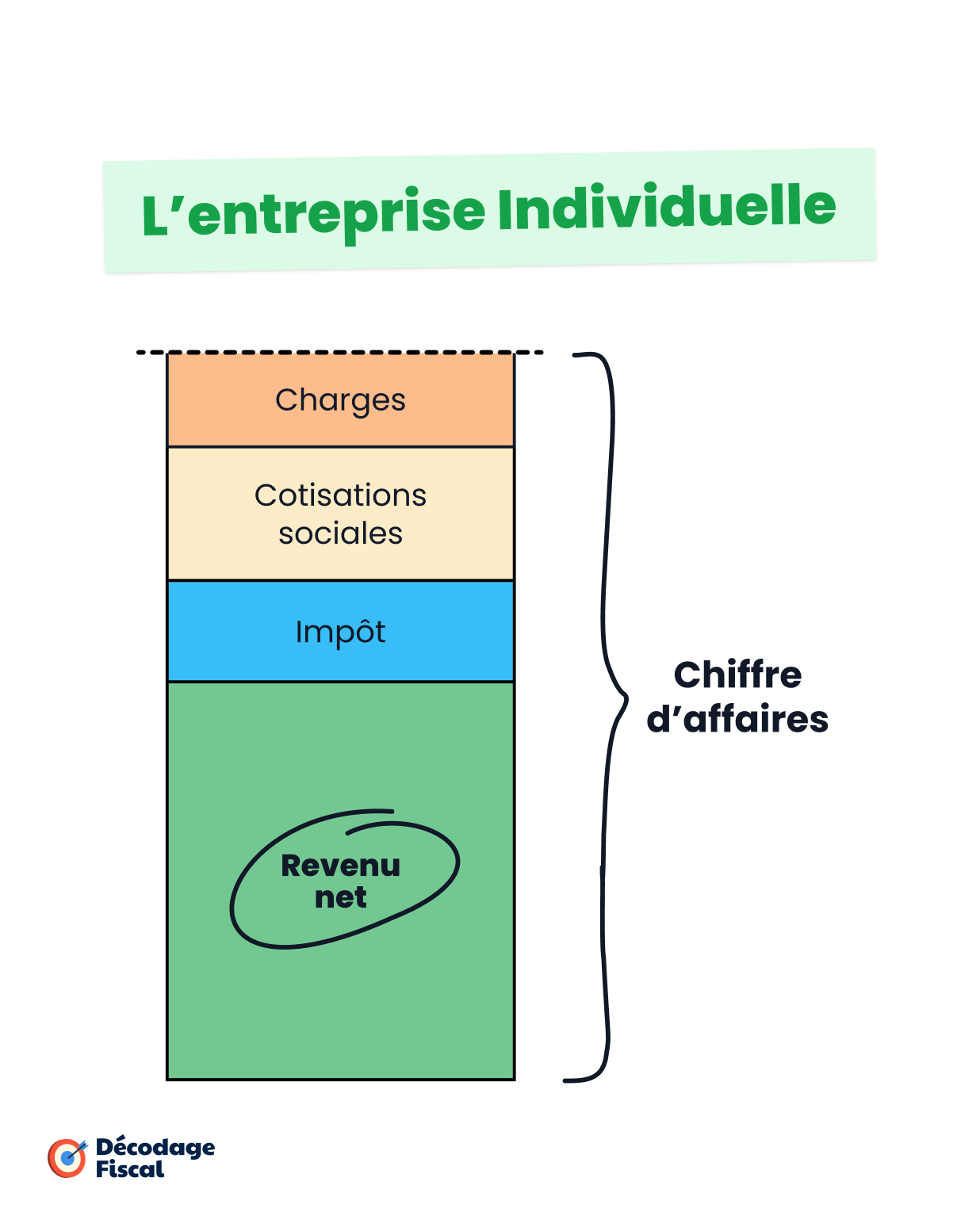

Le calcul de la retraite des travailleurs indépendants - TNS (EURL, EI)

Vous êtes Travailleur Non Salarié (TNS) ? Rendez-vous sur notre simulateur pour indépendant en EURL ou sur notre simulateur pour indépendant en Entreprise Individuelle pour connaître le montant estimé de votre retraite, le nombre de trimestres validés annuellement, ainsi que vos droits à la protection sociale.

Le calcul de la retraite de base des travailleurs indépendants (TNS)

Lorsque le travailleur indépendant (TNS) bénéficie d’une retraite à taux plein et du nombre de trimestres requis, le montant de sa retraite de base sera de 50% de son revenu annuel moyen des 25 meilleures années, pris dans la limite du plafond annuel de la sécurité sociale (48 060 € en 2026).

Le revenu pris en compte correspond à l'« assiette sociale », c'est-à-dire au revenu brut de cotisations, diminué d'un abattement fixe de 26%. On comprend alors pourquoi le travailleur indépendant (TNS) est moins bien protégé que l’assimilé-salarié, qui lui cotise sur une base plus élevée (son salaire brut).

Le calcul de la retraite complémentaire des travailleurs indépendants (TNS)

Le montant de la retraite complémentaire des indépendants dépend du nombre de points accumulés par le travailleur tout au long de sa carrière, qui dépend lui-même du montant cotisé au titre de la retraite complémentaire (voir exemple chiffré).

Taux des cotisations de retraite complémentaire - Travailleurs indépendants (2026)

| Assiette sociale | Taux |

|---|---|

| De 0 € à 48 060 € | 8.10% |

| De 48 060 € à 192 240 € | 9.10% |

Exemple chiffré : le calcul de la retraite des travailleurs indépendants (TNS)

Statut : Gérant majoritaire d’EURL

Rémunération nette avant impôt : 54 000 €

Assiette sociale : 58 251 €

Retraite de base : en supposant que la rémunération reste identique pendant 43 années (retraite à taux plein), la retraite de base ne pourra être basée sur un revenu annuel moyen de 58 251 €, car ce montant dépasse le plafond annuel de la sécurité sociale (48 060 € en 2026). Le revenu pris en compte sera donc ce plafond, ce qui donne une retraite de base maximale de 24 030 € par an.

48 060 € x 50% (x 100% x 100%) = 24 030 €

Retraite complémentaire : le montant de sa retraite complémentaire sera de 12 851 € par an

Calcul en 3 étapes

1/ par application des taux du barème à la rémunération nette imposable du gérant, le montant annuel des cotisations de retraite complémentaire s’élève à 4 820 €

Tranche à 8.10% : 3 893 €

Tranche à 9.10% : 927 €

3 893 € + 927 € = 4 820 €

2/ il faut ensuite diviser ce montant par la valeur d’achat du point, soit 21.726 € en 2026, ce qui donne 221.87 points supplémentaires chaque année

4 820 € / 21.726 € = 221.87 points

3/ pour obtenir le montant de la retraite complémentaire, en considérant que la rémunération est restée stable pendant 43 ans, il faut multiplier ce montant par 43, puis par la valeur de service du point, soit 1.347 € en 2026, ce qui donne 12 851 € de pension retraite complémentaire

221.87 points x 43 années x 1.347 € = 12 851 €

Pension de retraite (brute) : 36 881 € (retraite de base + retraite complémentaire)

Retraite nette avant impôt : 33 193 € (retraite brute - 10% de prélèvements sociaux)

Taux de remplacement : 61% (retraite nette avant impôt / rémunération nette avant impôt)

Comment valide-t-on des trimestres en tant que travailleur indépendant (TNS) ?

Pour obtenir le nombre de trimestres validés par un travailleur indépendant (TNS) dans l’année, il faut diviser les cotisations de retraite de base versées dans l’année par le montant des cotisations de retraite de base correspondant à un SMIC (322 € en 2026), et arrondir à l'entier inférieur.

Pour valider 4 trimestres de retraite en 2026 en tant que travailleur indépendants, votre revenu brut devra être supérieur à 9 750 € par an, ce qui représente 6 870 € de revenu net avant impôt (ou « rémunération ») et 7 215 € d'assiette sociale.

A noter : le régime de sécurité sociale des travailleurs indépendants (TNS) prévoit des cotisations minimales qui sont toujours dues, même en l’absence de revenu, ouvrant ainsi droit à certaines prestations sociales. Le montant des cotisations minimales est de 1 255 € en 2026, dont 949 € pour la retraite de base, ce qui permet la validation de 3 trimestres dans l’année.

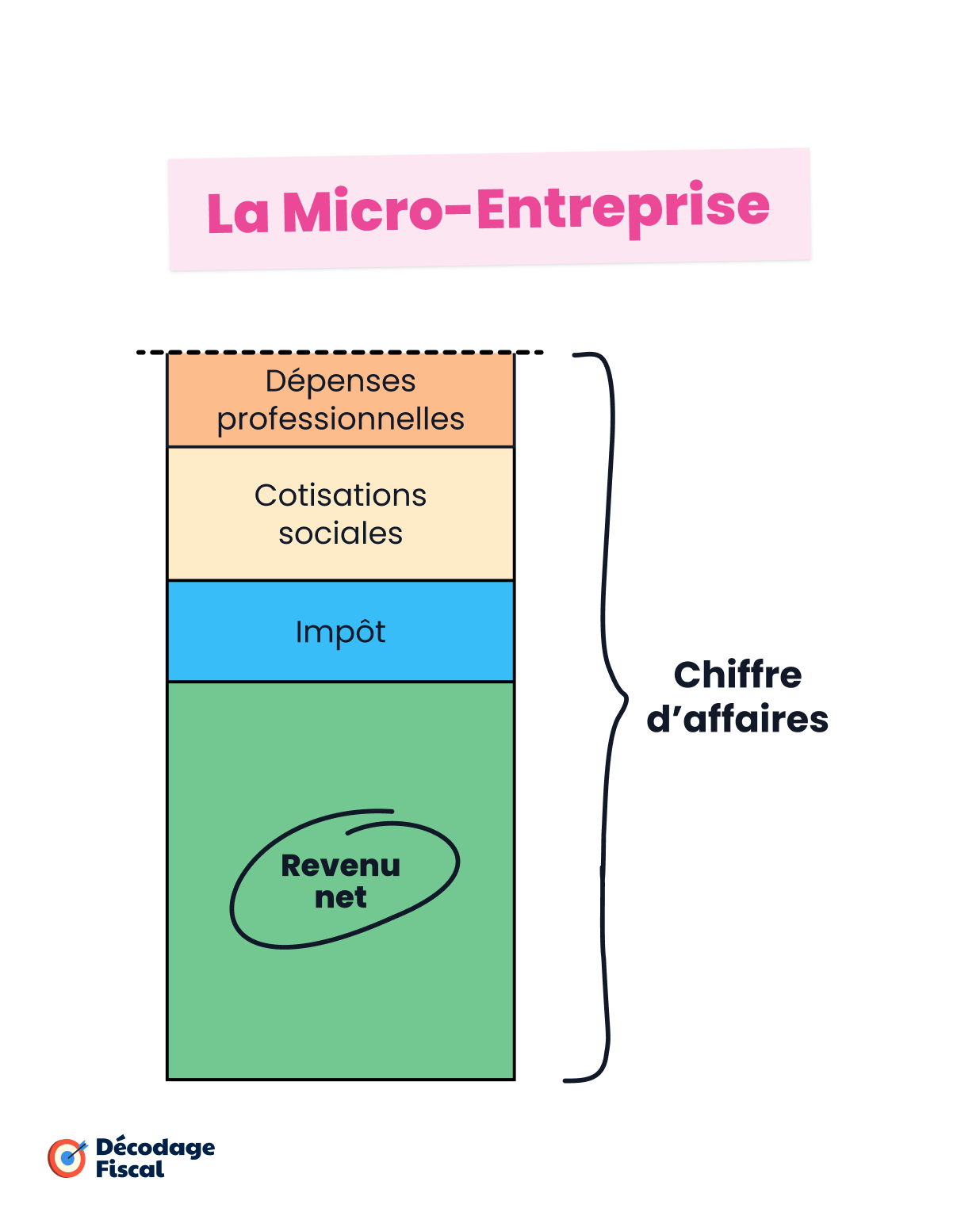

Le calcul de la retraite des Micro-Entrepreneurs

Vous êtes Micro-Entrepreneur ? Rendez-vous sur notre simulateur pour indépendant en Micro-Entreprise pour connaître le montant estimé de votre retraite, le nombre de trimestres validés annuellement, ainsi que vos droits à la protection sociale.

Pour calculer le montant de la retraite en Micro-Entreprise, il est nécessaire de connaître le taux global des cotisations sociales (tableau 1), ainsi que la répartition de ces cotisations, entre les différents risques couverts (tableau 2).

Tableau 1 - Taux des cotisations sociales en Micro-Entreprise (2026)

| Activité | Taux% de chiffre d'affaires |

|---|---|

| Achat-revente (dont la restauration) | 12.3% |

| Prestation de service (libéral) | 25.6% |

| Autres prestations de service | 21.2% |

Tableau 2 - Répartition des cotisations sociales par secteur d'activité (2026)

| Type de protection | Prestation de service (libéral) | Autres prestations de service | Achat - revente |

|---|---|---|---|

| Maladie / maternité | 4.10% | 10.50% | 10.50% |

| Invalidité / décès | 3.30% | 3.15% | 3.15% |

| Retraite de base | 46.40% | 43.45% | 43.45% |

| Retraite comp. | 21.00% | 19.75% | 19.75% |

| CSG / CRDS | 25.20% | 23.60% | 23.60% |

| Total | 100% | 100% | 100% |

Le calcul de la retraite de base des Micro-Entrepreneurs

Lorsqu’un Micro-Entrepreneur bénéficie d’une retraite à taux plein et du nombre de trimestres requis, le montant de sa retraite de base sera de 50% de son revenu dit « cotisé », pris dans la limite du plafond annuel de la sécurité sociale (48 060 € en 2026). Le revenu cotisé est un montant théorique, permettant de faire abstraction du fait que les cotisations sont basées sur le chiffre d'affaires et non sur le revenu réel.

Pour déterminer le revenu cotisé du Micro-Entrepreneur, les étapes suivantes sont nécessaires :

- Il faut d’abord calculer le total des cotisations annuelles versées par le Micro-Entrepreneur, en multipliant le chiffre d’affaires par le taux de cotisations applicable, selon son secteur d'activité (voir tableau 1, ci-dessus).

- Il faut ensuite déterminer le montant de ces cotisations qui ont été allouées à la retraite de base, en appliquant au montant total des cotisations le pourcentage correspondant à l'affectation des cotisations à la retraite de base (voir tableau 2, ci-dessus).

- Enfin, le revenu cotisé s'obtient en divisant le montant des cotisations sociales allouées à la retraite de base par le taux de la première tranche des cotisations de retraite de base des travailleurs indépendants (TNS), soit 17.87% en 2026.

C’est ce montant qui permettra de déterminer le montant de la retraite de base (voir exemple chiffré ci-dessous).

Le calcul de la retraite complémentaire des Micro-Entrepreneurs

Pour connaître le montant de la retraite complémentaire du Micro-Entrepreneur, la logique est la même que pour la retraite de base.

- Il faut repartir du montant total des cotisations versées, en multipliant le chiffre d’affaires par le taux de cotisations applicable, selon son secteur d'activité (voir tableau 1, ci-dessus).

- Puis, il faut déterminer le montant de ces cotisations qui ont été allouées à la retraite de complémentaire, en appliquant au montant total des cotisations le pourcentage correspondant à l'affectation des cotisations à la retraite complémentaire (voir tableau 2, ci-dessus).

C’est à partir du montant des cotisations allouées à la retraite complémentaire qu'il sera possible de déterminer le nombre de points de retraite complémentaire acquis chaque année, puis le montant de la pension de retraite complémentaire (voir exemple chiffré ci-dessous).

Exemple chiffré : le calcul de la retraite des Micro-Entrepreneurs

Statut : Micro-Entrepreneur

Activité : artisan (prestations de service à caractère commercial - BIC)

Chiffre d’affaires : 60 000 €

Cotisations sociales : 12 720 €

60 000 € x 21.20%= 12 720 €

Charges (non déductibles) : 5 000 €

Revenu net avant impôt : 42 280 € (chiffre d’affaires - cotisations sociales - charges)

Retraite de base : en supposant que le chiffre d’affaires est resté identique pendant 43 années (retraite à taux plein), le montant de sa retraite de base sera de 15 464 € par an

Calcul en 3 étapes

1/ il faut d'abord déterminer le montant du revenu cotisé. La première étape consiste à déterminer le montant des cotisations allouées à la retraite de base, en multipliant le montant total des cotisations par la proportion de cotisations allouées à la retraite de base (ici 43.45%), ce qui donne 5 527 €.

12 720 € x 43.45% = 5 527 €

2/ le revenu cotisé s'obtient ensuite en divisant les cotisations pour la retraite de base par le taux de la première tranche du barème des cotisations de retraite de base des travailleurs indépendants, soit 17.87%, ce qui donne 30 928 €

5 527 €/ 17.87% = 30 928 €

3/ enfin, pour calculer le montant de la retraite de base, il faut diviser le revenu cotisé par 2, ce qui donne 15 464 €

30 928 € x 50% (x 100% x 100%) = 15 464 €

Retraite complémentaire : le montant de sa retraite complémentaire sera de 6 697 € par an

Calcul en 3 étapes

1/ il faut tout d’abord repartir des cotisations sociales versées (12 720 €) et appliquer le taux de répartition de la retraite complémentaire (19.75%), ce qui donne 2 512 € de cotisations annuelles pour la retraite complémentaire

12 720 € x 19.75% = 2 512 €

2/ puis, il faut calculer le nombre de points de retraite complémentaire accumulés pour une année, en divisant les cotisations versées pour la retraite complémentaire par la valeur d’achat du point (21.726 € en 2026), ce qui donne 115.63 points par an

2 512 € / 21.726 € = 115.63 points

3/ enfin, en considérant un chiffre d’affaires identique pendant 43 années, on peut calculer le montant de la retraite complémentaire en multipliant les 115.63 points par 43 puis par la valeur de service du point (1.347 € en 2026), ce qui donne une retraite complémentaire de 6 697 € par an

115.63 points x 43 années x 1.347 € = 6 697 €

Pension de retraite (brute) : 22 161 € (retraite de base + retraite complémentaire)

Retraite nette avant impôt : 19 945 € (retraite brute - 10% de prélèvements sociaux)

Taux de remplacement : 47% (retraite nette avant impôt / revenu net avant impôt)

Comment valide-t-on des trimestres en Micro-Entreprise

Pour déterminer le nombre de trimestres validés au cours d’une année, il faut repartir du revenu cotisé déjà calculé pour déterminer le montant de la retraite de base. Il faut ensuite diviser ce montant par le SMIC pour 150 heures de travail (1 803 € en 2026), et arrondir à l’entier inférieur.

Quel est le chiffre d'affaires minimum à réaliser pour valider 4 trimestres de retraite en Micro-Entreprise en 2026 ? (par secteur d'activité)

- Activité d’achat-revente et la restauration : 24 115 € de chiffre d'affaires

- Activité de service (commerciale) : 13 992 € de chiffre d'affaires

- Activité de service (libérale) : 10 850 € de chiffre d'affaires

En résumé : comparaison des droits à la retraite par statut juridique

Le statut d’assimilé-salarié (président de SASU, gérant minoritaire/égalitaire de SARL)

À revenu équivalent, le statut le plus protecteur est celui d’assimilé-salarié, ceci pour plusieurs raisons :

- La principale raison est que les assimilés-salarié acquittent leurs cotisations sur leur salaire brut, qui représente environ 125% du salaire net avant impôt. En conséquence, le revenu utilisé pour déterminer le montant de la retraite de base est plus élevé. Les cotisations de retraite complémentaire sont également acquittées sur une base plus élevée, permettant ainsi une plus forte accumulation de points de retraite.

- Au niveau de la retraite complémentaire, le taux des cotisations est plus fort sur la partie élevée des revenus que dans les autres statuts, permettant également une plus forte accumulation de points.

- Toujours au niveau de la retraite complémentaire, les points de retraite ont des valeurs plus avantageuses que dans les autres statuts (plus faible à l'achat, plus élevée au versement).

Il faut toutefois ajouter de la nuance à ce constat.

Les salaires des assimilés-salarié sont lourdement taxés aux cotisations sociales. Pour toucher 100 € de salaire net avant impôt, il faut compter environ 80 € de cotisations, soit un coût total de 180 €. Comme le versement d'un salaire n'est pas très rentable, les présidents de SASU préfèrent souvent se verser un salaire tout juste correct, afin d'enregistrer un bénéfice et se verser des dividendes. Or les dividendes sont effectivement faiblement taxés, mais ne produisent aucun droit pour la retraite.

En conclusion, le statut d'assimilé-salarié est effectivement le plus protecteur pour la retraite, mais cela ne vaut qu'à salaire égal. En pratique, le montant des droits pour la retraite sera souvent faible, du fait de la stratégie de rémunération mise en place.

Le statut de travailleur indépendant - TNS (gérant d’EURL, Entreprise Individuelle)

A l'inverse, pour un même revenu, le travailleur indépendant (TNS) aura moins de retraite que l’assimilé-salarié. Cela est dû au fait qu'il acquitte ses cotisations sur une assiette sociale plus faible que le salarié (revenu brut - 26%). En conséquence, sa retraite de base sera plus faible car calculée sur un revenu plus faible. Ses cotisations de retraite complémentaire seront également plus faibles, ce qui limitera l'accumulation de points de retraite complémentaire.

Ce statut reste toutefois intéressant dans beaucoup de cas. En effet, comme le revenu du travailleur indépendant (TNS) est beaucoup moins taxé aux cotisations sociales que celui des salariés, le montant pouvant être alloué à la rémunération est beaucoup plus élevé. En conséquence, le statut de travailleur indépendant permet d'acquérir des droits importants pour la retraite, qui s'avéreront souvent supérieurs à ceux d'un assimilé-salarié (en fonction de la stratégie de rémunération mise en place).

Par ailleurs, si l'indépendant exerce sous le statut d'EURL à l'IS, il aura le choix entre se verser la totalité du bénéfice en rémunération, ou s'en verser une partie en rémunération et le reste en dividendes. De manière dérogatoire, le régime juridique de l'EURL à l'IS soumet les dividendes aux cotisations sociales. Cela signifie qu'en EURL, le versement de dividendes permet d'acquérir des droits pour la retraite.

Le statut de la Micro-Entreprise

La Micro-Entreprise a connu un certain nombre de réformes ces dernières années et confère aujourd'hui un niveau de droits pour la retraite souvent proche de celui des travailleurs indépendants ayant le statut de TNS. Cependant, à cause du faible niveau de prélèvement dont il aura bénéficié pendant sa carrière, le Micro-Entrepreneur enregistrera souvent une baisse plus importante de son niveau de vie au moment de prendre sa retraite (faible taux de remplacement).

Simulateur : calculez le montant de votre retraite d'indépendant

Le calcul de la retraite est un procédé complexe, qui fait intervenir plusieurs mécanismes, dont la plupart ont été exposés dans cet article (trimestres, revenu d’activité, plafonnement, etc.).

Si vous souhaitez savoir quelle retraite vous attend après une carrière de freelance ou d’indépendant, nous avons justement mis au point un simulateur simple et précis, qui vous permettra de simuler votre retraite, votre protection sociale (arrêts-maladie, maternité, invalidité, etc.), votre revenu net et vos impôts, selon 6 statuts juridiques (Micro-Entreprise, SASU, EURL à l’IR, EURL à l’IS, Entreprise Individuelle, et salariat).

Juriste et Créateur du site </>